开云kaiyun中国手机APP下载 AI有莫得泡沫,得先看GPU能用几年

对于这轮 AI 上升到底是不是泡沫这个问题,往日两年争论束缚。但在反复询查“这些钱花得值不值”之前,咱们似乎齐默许了一个前提:这笔钱是一个概况详情的数字。但高盛近期发布的一份敷陈以为,这个前提可能并不成立。

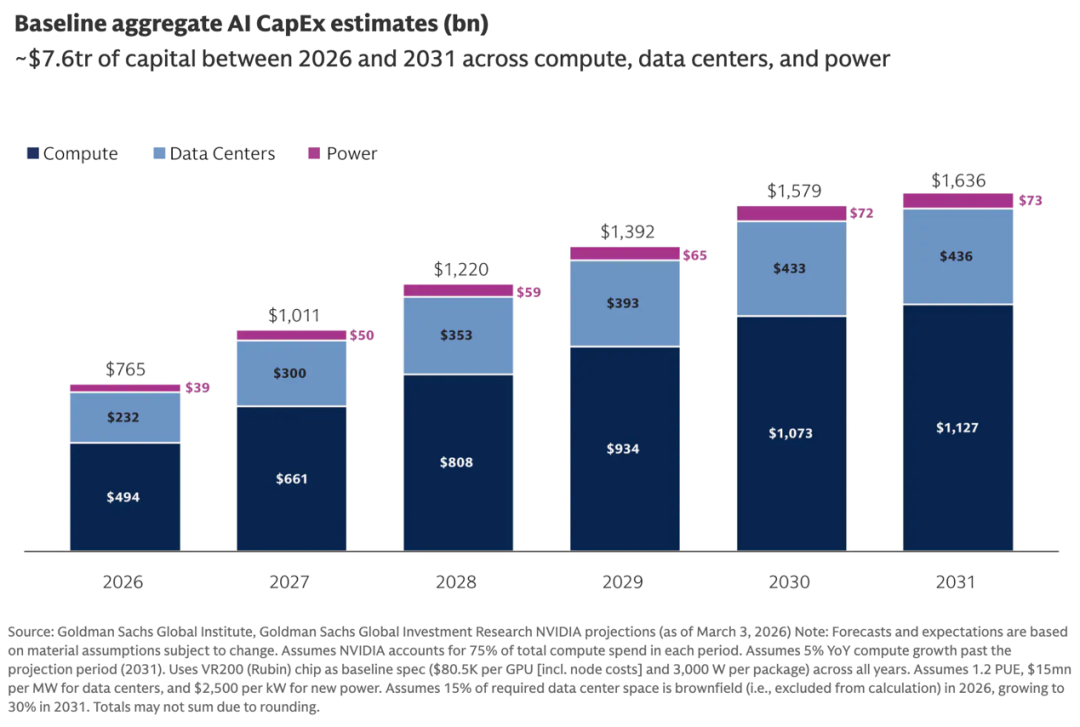

近期,高无际众权衡院发布了一份名为《Tracking Trillions》的敷陈,他们以英伟达(NVIDIA)的前瞻数据中心收入作为锚点,推算出 2026 至 2031 年大家 AI 基础次序累计老本开支的基线:约 7.6 万亿好意思元。其中,蓄意芯片约 5.1 万亿,数据中心约 2.15 万亿,电力约 3,580 亿。2026 年单年约 7,650 亿好意思元,到 2031 年增至 1.64 万亿。

图丨基准 AI 老本开销总额预测(十亿好意思元)(开端:Goldman Sachs)

]article_adlist-->

图丨基准 AI 老本开销总额预测(十亿好意思元)(开端:Goldman Sachs)

]article_adlist-->但敷陈真实想说的不是 7.6 万亿这个数字高或低,而是这个数字本人极其脆弱。市集民风把 AI CapEx(老本开销)算作需求侧问题来询查:AI的营业化能弗成撑起这些参加?但高盛以为,供给侧的省略情趣相通高大,况兼被严重低估。建这些东西到底要花几许钱,取决于一小组很少被摊开询查的假定。

改革其中任何一个,万亿好意思元级别的数字就会随着偏移。

一块芯片该折旧几年

敷成列出了四个最能撬动总量的假定。排在第一位的是 AI 芯片的经济使用寿命。

这是一个正在华尔街激励浓烈争论的变量。当今超大限制厂商宽绰按 4 到 6 年的周期对 GPU 职业器计提折旧。但英伟达已转向年度产物发布节拍:Hopper(2022)、Blackwell(2024)、Rubin(2026)、Rubin Ultra(2027)每一代在能效和性能上齐是数目级的跃升,而非渐进式更动。这使得 5 到 6 年的折旧周期在经济意旨上越来越难以自洽。

高盛的敏锐性分析自满,将芯片使用寿命从 5 年镌汰到 3 年,2026-2031 年间的隐含年度折旧总额从约 3 万亿好意思元跳升至近 4 万亿好意思元;反过来延长到 7 年,则降至 2.2 万亿好意思元。仅这一个参数的调节,就不错让生态系统承受的折旧成本偏移上千亿好意思元。

图丨芯片使用寿命的敏锐性分析(开端:Goldman Sachs)

图丨芯片使用寿命的敏锐性分析(开端:Goldman Sachs)驰名投资东谈主 Michael Burry 在 2025 年下半年公开作念空英伟达和 Palantir 时,正所以此为中枢论据。他预计 2026 至 2028 年间,超大限制厂商因高估芯片使用寿命将累计少计约 1,760 亿好意思元折旧,从而使利润虚高跳动 20%。他的判断是:芯片的真实经济寿命接近 2 到 3 年,面前的管帐处理不外是一种盈余科罚。

各家厂商的执行动作也呈现出专门想的不对。亚马逊在 2025 年头将部分职业器的折昨年限从 6 年镌汰至 5 年,为此承受了约 7 亿好意思元的营业利润冲击,并在 2024 年四季度对一批提前退役的开拓计提了 9.2 亿好意思元加快折旧。

微软 CEO Nadella 则公开暗示,公司正专门拉开不同代际芯片的采购节拍,幸免在单一代产物上包袱四五年的折旧包袱。而 Meta 在三年内三次延长职业器使用寿命,最近一次在 2025 年 1 月,将折旧减少出动为单季度 29 亿好意思元的利润增量,正巧发生在亚马逊镌汰折旧周期的归拢时期。

CoreWeave CEO 则给出了相背的字据:该公司 2020 年购入的 A100 芯片当今仍然满负荷运转,一批协议到期的 H100 被坐窝以原价 95% 的价钱从头租借。高盛敷陈也承认,旧芯片在推理、边缘蓄意和合成数据生成等低敏锐度场景中仍有经济价值,这种分层部署口头可能支撑更长的使用寿命。

争论的本色不是期间问题,一分彩app2026世界杯中国官方下载而是利润表问题。折昨年限决定了每年需要摊销几许成本,进而决定了这场万亿好意思元豪赌的账面报恩率。

数据中心正在酿成另一种东西

第二个关节假定是数据中心的成立成本。高盛的基线假定是每兆瓦 1,500 万好意思元。但敷陈指出,这个数字正面对上行压力。

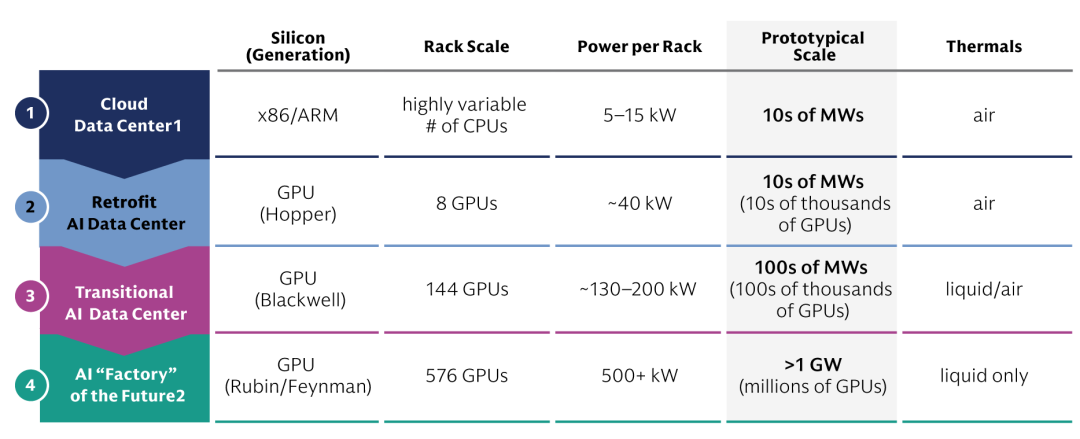

传统云数据中心的成立成本毛糙是每兆瓦 1,000 万好意思元。AI 期间的数据中心实足不同:机架功率密度从往日的 5-15 千瓦飙升到 Blackwell 期间的 130-200 千瓦,再到 Rubin 期间的 500 千瓦以上;冷却形貌从风冷转向全液冷;蓄意、内存、网罗和供电必须协同想象而非零丁堆叠。

图丨数据中心规格的演进(开端:Goldman Sachs)

图丨数据中心规格的演进(开端:Goldman Sachs)NVIDIA 在 2026 年 GTC 上发布的 Vera Rubin 平台将这种压力推向了新的顶点。NVL72 机架将 72 块 Rubin GPU 和 36 块 Vera CPU 封装进尺度 42U 机柜,功耗相配于 40 户好意思国度庭,条目 45°C 进水温度的径直液冷和 800V 直流供电,大多数现存次序实足无法承载。将来的 NVL576 配置更是指向每机架 600 千瓦。

高盛的敏锐性分析自满,将数据中心成本从每兆瓦 1,500 万好意思元调节到 1,900 万好意思元,六年累计数据中心 CapEx 从 2.15 万亿好意思元上升到 2.72 万亿好意思元,增量跳动 5,700 亿好意思元。况兼建筑和电力次序的想象寿命往往是 20 到 25 年,但当次序的期间需求可能在投产两年内就发生根人性变化时,龟龄命金钱的“经久性”反而成了风险。

图丨数据中心成本敏锐性分析(开端:Goldman Sachs)

图丨数据中心成本敏锐性分析(开端:Goldman Sachs)敷陈还点出一个狼狈的现实:不到两年前建成的“过渡型 AI 数据中心”可能依然无法稳定下一代芯片的功率和散热需求。当一座数据中心的想象寿命是 20 年,但期间需求可能在投产两年内发生根柢变化时,龟龄命本人就酿成了风险。

省下来的钱,会不会径直花掉

第三个假定波及芯片架构接纳。

GPU 除外,kaiyun(中国)2026世界杯手机APP下载越来越多算力和会过 ASIC(Application-Specific Integrated Circuit,专用集成电路)请托:Google TPU(Tensor Processing Unit)、AWS Trainium、Meta MTIA、OpenAI 与 Broadcom 相助的定制芯片。这些芯片在特定任务上的每单元灵验算力成本和功耗齐比通用 GPU 低。

仅就近期协议看:Anthropic 在 2025 年 10 月秘书从 Google 采购至多 100 万颗 TPU,限制“几百亿好意思元”,2026 年 4 月这个相助扩张到 5 GW 的 TPU 容量与 400 亿好意思元的 Google 投资。Broadcom 2025 财年的 AI ASIC 营收约 200 亿好意思元,订单积压 730 亿。Morgan Stanley 把 2027 年 TPU 出货量预计上调到 500 万颗,2028 年到 700 万颗。

但 Lee 和 Greenbaum 更想问的问题是:这些更低廉的算力,最终会让总成立限制变小,如故会被新一轮使用给与掉?

他们把问题归结为一个变量:算力需求的弹性。

一种情景是需求相对固定。机构知谈我方要考验多大的模子、职业几许用户,更低廉的芯片径直减轻老本盘子,架构接纳实确凿在地改革总额。另一种情景是需求随着价钱走。算力变低廉了,团队就会训更大的模子、跑更长的凹凸文、把 AI 塞进更多原来不值得用的场景,省下来的钱又花且归了。总的基础次序限制没变,变的是谁赚走了中间的利润。

敷陈提到,NVIDIA 数据中心 GPU 的毛利率约 75%,远高于其他芯片供应商。万亿好意思元乘以 75%,这个利润池将成为超大限制厂商转向自研芯片的最强动机。问题是,这个动机驱动的限度是“少费钱”如故“多用量”,谜底实足不同。

当今敷陈的基线倾向于后者。在算力需求远未饱和的阶段,低廉的蓄意催生的是更多使用,而不是更少参加,架构变化改革的是价值分派而非总盘子。作家也承认这个判断有时效性:当推理负载占比上升、利润率压力增大、边缘算力的报恩运行递减,更低廉的芯片确乎可能运行压缩总开销。但阿谁阶段还没到。

瓶颈不改酿成本,但可能改革信心

第四个假定是成立周期拉长。电力接入列队、审批历程、专科劳能源波折、变压器和冷却开拓的交货周期(当今 GPU 交货期已延长至 36 到 52 周),齐在拉大老本参加与产能上线之间的时期差。

延长本人不改革单元成本。电力的价钱、数据中心的每兆瓦造价、芯片的效果齐不动。它通过另一种形貌作用:拉万古期线、加多息争复杂度,最终让 take-or-pay 协议的承约方、信贷供给方、依赖二级市集融资的运营方齐披露在更弥远的省略情趣下。

高盛以为,在基准情景下,瓶颈仅仅拖慢了部署节拍而非减少了总量。样式脱期、老本叠加参加(最典型的是自建发电次序绕开电网列队),限度是一个效果更低但总限制不变的成立过程。

但当瓶颈弥漫严重、弥漫合手久,故事会从供给侧滑向需求侧。当大齐样式同期卡住,市集的温煦会从“咱们若何把它建出来”转向“咱们到底是不是该建这样多”。敷陈把这种景象称为反馈回路:供给侧的摩擦倒灌进需求侧的怀疑。

敷陈判断面前环境更接近基准情景,但缓冲不大。五大超大限制厂商 2026 年的 CapEx 迷惑已整个攀升至约 7,000 亿好意思元(轮廓多家分析师估算),较 2024 年的 2,000 多亿好意思元翻了两倍多。老本密集度已达到营收的 45%-57%,更像公用职业公司而非科技公司。

仅 2025 年一年,这些公司就通过债券市集融资跳动 1,080 亿好意思元,将来几年的瞻望发债限制达 1.5 万亿好意思元。在这个杠杆水平上,实行层面的蔓延很容易传导为需求层面的质疑。

不改革总量的要素,和一个轮回悖论

高盛还列出了几个看上去很进军、但对总量影响有限的要素。

考验与推理的比例变化影响的是回本速率,不是基础次序总量。内存价钱的剧烈波动本色上是供需失衡在顶点采购量下的反馈,高盛瞻望访佛的短期冲击还会在光互连、封装等其他法子反复出现。

自建电力确乎举高了单样式成本,但电力在六年累计参加中只占约 3,580 亿好意思元,不到总量的 5%,即使大限制铺开也撼动不了 7.6 万亿的举座数字。这些变量决定的是谁收获、什么时候收获,而不是总共要花几许钱。

敷陈坦言,其分析建立在一种轮回的逻辑上:要是成立的确告捷,基础次序铺开、瓶颈畅通、算力价钱延续下落,那么限度限度随机是多余,而很可能是新一轮需乞降新一轮场景在更低的价钱点上被激活。今天足以稳定 AI 贪念的那一笔成立,恰正是它对未来的期间契机不够用的原因。

参考府上:

1.https://www.goldmansachs.com/insights/articles/tracking-trillions-the-assumptions-shaping-scale-of-the-ai-build-out

运营/排版:何晨龙

注:封面/首图由 AI 扶植生成开云kaiyun中国手机APP下载

海量资讯、精确解读,尽在新浪财经APP

开云体育(kaiyun)官方网站

海量资讯、精确解读,尽在新浪财经APP

开云体育(kaiyun)官方网站